Ce contenu est fourni à titre informatif et ne constitue ni un conseil juridique, ni un conseil en investissement. L’achat immobilier à l’étranger engage des sommes importantes et comporte des implications fiscales complexes. Consultez impérativement un avocat spécialisé en droit immobilier international et un conseiller en gestion de patrimoine avant toute décision d’acquisition.

L’acquisition d’un bien immobilier aux États-Unis séduit chaque année des milliers d’investisseurs français, attirés par un marché dynamique et des rendements locatifs attractifs. Une question revient systématiquement : faut-il obligatoirement résider sur le sol américain pour devenir propriétaire ? La réponse est non, et les chiffres le confirment. Selon le dernier rapport annuel de la NAR sur les transactions internationales, 44 % des acheteurs étrangers résidaient hors des États-Unis au moment de leur acquisition entre avril 2024 et mars 2025, pour un volume total de 56 milliards de dollars.

Les démarches administratives diffèrent néanmoins du parcours d’un résident américain. L’obtention d’un numéro fiscal, le choix d’une structure de détention et l’accès au financement imposent une préparation rigoureuse. La fiscalité binationale ajoute une couche de complexité que les investisseurs sous-estiment régulièrement (selon les retours d’expérience des conseillers patrimoniaux, une part significative des primo-acquéreurs découvre tardivement ses obligations déclaratives en France).

Ce guide détaille le cadre légal, les étapes concrètes, les solutions de financement et les implications fiscales pour concrétiser votre projet d’investissement immobilier aux États-Unis depuis la France.

Trois freins psychologiques ralentissent systématiquement les investisseurs français face au marché immobilier américain : la complexité administrative perçue, la crainte d’une fiscalité binationale opaque, et l’incertitude quant à l’accès au crédit sans historique bancaire local. Ces obstacles, bien que légitimes, masquent une réalité plus accessible qu’il n’y paraît.

Ce guide adopte une approche étape par étape, illustrée d’exemples concrets et structurée autour de trois piliers fondamentaux : le cadre légal américain pour les acquéreurs étrangers, les solutions de financement adaptées aux non-résidents, et les implications fiscales binationales. Chaque section fournit les informations nécessaires pour transformer votre projet en acquisition finalisée.

Vos 4 priorités pour acheter aux États-Unis sans y résider

- Aucune restriction fédérale US n’empêche l’achat par un non-résident, quelle que soit la nationalité

- Obtenir votre numéro fiscal américain ITIN auprès de l’IRS avant ou pendant la transaction (délai 7 à 11 semaines)

- Comparer les 3 options de financement : prêt US (apport 30-40 %), prêt FR ou achat comptant

- Anticiper la double déclaration obligatoire (IRS + France) et consulter un fiscaliste binational

Aucune obligation de résidence : le cadre légal américain pour les acquéreurs étrangers

Oui, il est légalement possible d’acheter une maison aux États-Unis sans être résident américain, quelle que soit votre nationalité. Les lois fédérales américaines n’imposent aucune restriction de citoyenneté ou de statut de résidence pour l’acquisition immobilière.

Contrairement à d’autres pays qui limitent l’accès à la propriété immobilière aux seuls résidents, les États-Unis appliquent une politique d’ouverture totale. Cette accessibilité explique pourquoi 78 100 logements ont été acquis par des acheteurs internationaux entre avril 2024 et mars 2025, dont près de la moitié par des non-résidents vivant à l’étranger.

Le prix médian payé par ces acheteurs étrangers atteint 494400 dollars, traduisant une préférence pour des biens de qualité dans des zones prisées. La Floride, le Texas et la Californie concentrent l’essentiel des transactions, portés par des marchés locatifs dynamiques.

L’absence de visa de résidence ne constitue aucun obstacle juridique. Vous conservez trois obligations administratives : obtenir un numéro d’identification fiscale américain, choisir une structure de détention adaptée et respecter les obligations déclaratives binationales.

Démarches administratives et juridiques pour concrétiser votre acquisition

La transformation d’un projet immobilier américain en acquisition finalisée impose trois jalons administratifs successifs, chacun répondant à une exigence légale précise.

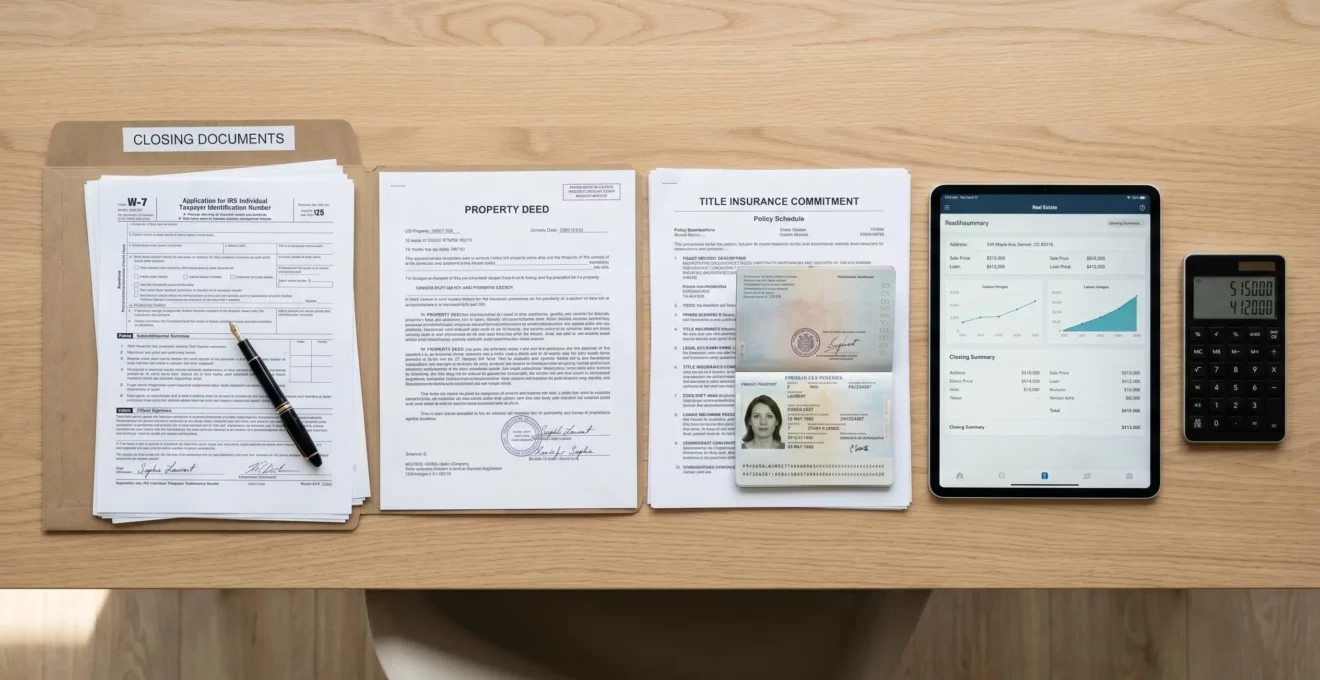

Obtenir votre numéro fiscal américain (ITIN)

L’Individual Taxpayer Identification Number (ITIN) remplace le Social Security Number pour tous les contribuables étrangers sans autorisation de travail aux États-Unis. Ce numéro à neuf chiffres permet à l’IRS d’identifier les déclarations fiscales liées à votre bien immobilier. Son obtention passe par le dépôt du formulaire W-7, accompagné d’une copie certifiée de votre passeport et d’un justificatif de la transaction immobilière en cours.

Le calendrier officiel publié par l’IRS pour l’obtention de l’ITIN indique un délai de 7 semaines pour recevoir une notification du statut de votre demande. Ce délai s’allonge à 9-11 semaines si vous déposez votre dossier pendant la période fiscale de pointe (15 janvier au 30 avril) ou depuis l’étranger. Trois modalités de dépôt coexistent : envoi postal direct à l’IRS, dépôt en personne dans un Taxpayer Assistance Center, ou recours à un Certified Acceptance Agent habilité (solution privilégiée pour les dossiers déposés depuis la France, car elle évite l’envoi du passeport original).

Un couple de retraités français souhaitant acquérir en Floride a essuyé un refus initial de prêt, faute d’avoir anticipé l’obligation ITIN. L’accompagnement par une agence spécialisée leur a permis d’obtenir ce numéro en 6 semaines via un Certified Acceptance Agent.

Déterminer le mode de détention du bien immobilier

Trois options structurent juridiquement la propriété : la détention en nom propre, la création d’une Limited Liability Company (LLC) ou l’établissement d’un trust. Chaque formule entraîne des conséquences fiscales et patrimoniales distinctes.

La détention en nom propre offre la simplicité administrative maximale : aucun coût de création ni de formalité annuelle, imposition directe des revenus locatifs. Cette solution convient aux acquisitions de premier bien dont la valeur reste inférieure à 300 000 dollars.

La LLC protège votre patrimoine personnel en créant une séparation juridique entre vos actifs et le bien immobilier. Les coûts de création oscillent entre 500 et 1 500 dollars selon l’État, auxquels s’ajoutent des frais annuels de maintien compris entre 150 et 800 dollars. La fiscalité peut se compliquer si la LLC génère des revenus imposables aux États-Unis.

Un chef d’entreprise cherchant à diversifier son patrimoine s’est heurté à cette confusion sur le régime de détention. La consultation d’un avocat fiscaliste binational lui a permis d’opter pour une détention en nom propre sur son premier bien de 280 000 dollars.

Sécuriser la transaction avec un professionnel du closing

Le closing américain désigne la phase finale de transfert de propriété, pilotée par un closing attorney ou une title company. Leur mission consiste à vérifier l’historique juridique du bien, garantir l’absence de vices cachés sur le titre de propriété, gérer le compte séquestre et superviser la signature des documents de transfert.

Cette mécanique diffère du système notarial français. Contrairement au rôle du courtier en immobilier, le closing attorney américain représente généralement l’une des parties. La title insurance compense cette différence en offrant une protection financière contre tout litige futur.

Les documents requis incluent votre passeport, votre numéro ITIN, la preuve de provenance des fonds, et pour les acquisitions financées, l’ensemble des pièces exigées par la banque prêteuse. Le délai moyen de closing s’établit entre 15 et 30 jours pour un achat comptant, 30 à 45 jours avec financement bancaire.

-

Demande ITIN auprès de l’IRS (formulaire W-7) -

Choix structure de détention avec conseiller fiscal binational -

Finalisation transaction avec closing attorney, signature deed

Solutions de financement accessibles aux acquéreurs non-résidents

L’accès au crédit immobilier constitue la principale inquiétude des investisseurs étrangers. Les professionnels du secteur recommandent de comparer trois voies distinctes avant d’arrêter votre stratégie de financement.

Prêt hypothécaire américain pour investisseurs étrangers

Certaines banques américaines spécialisées (HSBC USA, TD Bank, Bank of America Private Bank) proposent des foreign national loans, prêts hypothécaires destinés aux non-résidents sans Social Security Number. Les conditions d’éligibilité se durcissent mécaniquement : apport initial de 30 à 40 % minimum du prix d’achat, taux d’intérêt majorés de 1 à 2 points par rapport aux prêts résidents (oscillant entre 6,5 % et 8,5 % selon le profil), et justificatifs patrimoniaux conséquents.

L’absence de credit score américain représente l’obstacle majeur. Les banques compensent ce manque d’historique de crédit local en exigeant des garanties renforcées. Le délai d’approbation s’étend sur 45 à 60 jours, incluant l’évaluation du bien et la vérification de solvabilité.

L’effet de levier financier justifie cette complexité administrative : avec 150 000 dollars d’apport personnel, vous acquérez un bien de 400 000 dollars générant des revenus locatifs nets de 18 000 dollars annuels (rendement de 12 % sur l’apport, contre 4,5 % si achat comptant). La construction progressive d’un credit score américain ouvre également la porte à des refinancements futurs à des conditions résidentes standard.

Financement depuis un établissement bancaire français

Les banques françaises proposent deux mécanismes : le prêt personnel plafonné généralement à 75 000 euros sur 7 ans, ou l’hypothèque sur un bien immobilier français existant pour financer l’acquisition américaine. Cette seconde option permet d’emprunter jusqu’à 70 % de la valeur du bien mis en garantie, avec des taux compris entre 3,2 % et 4,8 % selon votre profil.

Les avantages résident dans la simplicité linguistique (interlocuteur francophone, dossier en français) et l’absence d’exigence de credit score américain. Les inconvénients pèsent néanmoins : montants plafonnés inadaptés aux acquisitions supérieures à 200 000-250 000 euros, taux potentiellement élevés pour les prêts personnels non garantis, et risque de change dollar/euro.

Acquisition comptant : simplicité et pouvoir de négociation

Le paiement intégral en cash représente, selon les professionnels du secteur, une part importante des acquisitions par acheteurs étrangers. Cette option élimine toute contrainte de financement : pas de justification de revenus, pas de credit score requis, pas de frais de dossier bancaire ni d’assurance emprunteur.

Le délai de closing se comprime à 15-30 jours, conférant un avantage compétitif lors des négociations dans un marché tendu. Les vendeurs américains privilégient systématiquement les offres cash, acceptant fréquemment des rabais de 3 à 7 % par rapport au prix affiché pour sécuriser une transaction rapide et certaine.

La contrepartie réside dans la mobilisation totale de votre trésorerie et l’absence d’effet de levier financier. Votre banque française exigera des justificatifs détaillés de l’origine des fonds et de la destination de la transaction pour se conformer aux réglementations anti-blanchiment. Comptez 2 à 5 jours ouvrés pour le virement SWIFT international, avec des frais bancaires oscillant entre 150 et 400 euros selon l’établissement.

L’analyse du marché immobilier floridien démontre que le choix optimal dépend de votre capacité d’apport immédiate, votre stratégie patrimoniale globale et votre tolérance à la complexité administrative. Une famille expatriée temporairement aux USA a validé un statut hybride lui permettant d’accéder à des conditions de financement intermédiaires.

L’accompagnement d’une agence francophone spécialisée comme Orlando Immobilier simplifie considérablement l’accès aux solutions de financement adaptées et sécurise l’ensemble des démarches pour investir dans l’immobilier aux USA.

| Option | Apport minimum | Principaux avantages | Contraintes principales |

|---|---|---|---|

| Prêt hypothécaire US | 30-40 % | Effet de levier financier, constitution credit score US | Taux majorés, justificatifs patrimoniaux conséquents |

| Prêt depuis établissement français | Variable | Interlocuteur francophone, pas de credit score US requis | Montants plafonnés, risque change USD/EUR |

| Acquisition comptant | 100 % | Closing rapide, pouvoir négociation (rabais 3-7 %) | Mobilisation totale trésorerie, pas d’effet de levier |

Implications fiscales et déclarations obligatoires en France et aux États-Unis

La détention d’un bien immobilier américain déclenche une double obligation déclarative dans les deux pays, indépendamment de l’usage du bien. La convention fiscale franco-américaine évite la double imposition effective.

Côté américain, tout revenu locatif généré par votre propriété doit figurer sur le formulaire 1040-NR, à déposer avant le 15 juin de chaque année. Vous déduisez l’ensemble des charges d’exploitation (frais de gestion, entretien, assurance, taxe foncière locale, amortissement du bien) avant calcul de l’impôt fédéral. Les taux d’imposition s’échelonnent de 10 % à 37 % selon le montant net imposable, auxquels s’ajoute la fiscalité de l’État.

Côté français, vous déclarez ces mêmes revenus locatifs dans la catégorie des revenus fonciers (formulaire 2044), convertis en euros au taux de change moyen de l’année. La convention fiscale binationale permet d’imputer l’impôt payé aux États-Unis sur votre imposition française via le crédit d’impôt étranger, évitant ainsi la ponction double sur un même revenu.

Si votre patrimoine immobilier mondial dépasse 1,3 million d’euros, votre bien américain entre dans le calcul de l’IFI, déclaré annuellement en France. Les dettes liées à l’acquisition se déduisent de la valeur brute pour déterminer l’assiette taxable.

Lors de la revente future, la plus-value immobilière subit une taxation dans les deux pays. Les États-Unis appliquent la retenue fiscale de 15 % du prix de vente brut via le mécanisme FIRPTA, comme le détaille ce que prévoit la réglementation FIRPTA publiée par l’IRS. Cette retenue peut être réduite à 10 % si le prix de vente se situe entre 300 001 et 1 000 000 dollars et que l’acquéreur destine le bien à sa résidence principale, voire supprimée si le prix est inférieur à 300 000 dollars. La France taxe ensuite la plus-value nette réalisée, avec application d’abattements pour durée de détention et crédit d’impôt pour l’impôt américain acquitté.

Attention : La fiscalité immobilière binationale évolue régulièrement. Consultez impérativement un avocat fiscaliste franco-américain ou un conseiller en gestion de patrimoine certifié avant toute décision d’acquisition.

L’erreur la plus fréquente consiste à négliger la déclaration FBAR si vous ouvrez un compte bancaire américain pour gérer les revenus locatifs et que le solde dépasse 10 000 dollars. Cette obligation déclarative annuelle auprès du FinCEN échappe, d’après les estimations du secteur, à une part significative des propriétaires français lors des premières années, exposant à des sanctions financières importantes.

Une fois les obligations fiscales binationales clarifiées avec votre conseiller, vous pouvez passer à la phase opérationnelle de votre projet en consultant notre modèle d’offre d’achat pour maison adapté au marché américain.

Questions fréquentes sur l’achat immobilier aux USA sans résidence

Puis-je obtenir un prêt hypothécaire américain sans Social Security Number (SSN) ?

Oui, certaines banques américaines spécialisées accordent des prêts hypothécaires aux non-résidents sans SSN, en acceptant un numéro ITIN à la place. Les conditions sont plus strictes (apport 30-40 %, taux majorés de 1 à 2 points) et le nombre d’établissements proposant ce type de financement reste limité. HSBC USA, TD Bank et Bank of America Private Bank figurent parmi les acteurs historiques de ce segment.

Dois-je déclarer mon bien immobilier américain au fisc français même si je ne le loue pas ?

Oui, si votre patrimoine immobilier mondial dépasse 1,3 million d’euros, vous devez déclarer votre bien américain dans le cadre de l’IFI (Impôt sur la Fortune Immobilière), même sans revenus locatifs. La valeur du bien entre dans le calcul du seuil de déclenchement. Vous déclarez la valeur vénale réelle du bien (prix de marché), diminuée le cas échéant du capital restant dû sur un prêt hypothécaire. L’absence de déclaration expose à une amende de 0,2 % de la valeur du bien par mois de retard.

Quelle est la différence entre acheter en nom propre et créer une LLC pour détenir le bien ?

L’achat en nom propre est plus simple administrativement et fiscalement (imposition directe des revenus locatifs, pas de coûts de structure). La LLC offre une protection patrimoniale en limitant votre responsabilité personnelle aux seuls actifs de la société, mais implique des coûts de création (500-1 500 $), de gestion annuelle (150-800 $) et une fiscalité potentiellement plus complexe selon les États. Le choix dépend de votre situation patrimoniale globale, du montant de l’investissement et de votre tolérance au risque juridique. Pour un premier bien inférieur à 300 000 dollars, la détention en nom propre reste généralement privilégiée.

Puis-je gérer la location de mon bien depuis la France sans me déplacer ?

Oui, en confiant la gestion locative à une agence immobilière locale spécialisée. Cette solution est recommandée pour les propriétaires à distance : l’agence s’occupe de la recherche de locataires, des états des lieux, de l’encaissement des loyers, de l’entretien courant et de la coordination des réparations. Le coût représente généralement 8 à 12 % des revenus locatifs mensuels pour une location long terme, jusqu’à 20-25 % pour une location saisonnière (gestion plus intensive). Si vous envisagez également une stratégie de location longue durée à New York, les principes de gestion à distance restent similaires, bien que la réglementation new-yorkaise soit plus contraignante qu’en Floride.

Limites de ce guide et précautions indispensables

Les réglementations américaines (FIRPTA, fiscalité fédérale et d’État) évoluent régulièrement : vérifiez les textes en vigueur au moment de votre transaction. Chaque État américain applique des règles spécifiques en matière de transaction immobilière et de fiscalité locale. La convention fiscale franco-américaine nécessite une interprétation au cas par cas selon votre situation personnelle.

Risques explicites : Risque de double imposition sans déclaration correcte dans les deux pays. Risque de pénalités IRS en cas de non-déclaration des revenus locatifs ou de la plus-value.

Organismes à consulter : Avocat spécialisé en droit immobilier international (barreaux français et américain) + Conseiller en gestion de patrimoine certifié (CIF/CGPI) avec expertise fiscalité USA.